Zálohy a paušální daň v roce 2022

Přinášíme vám přehledný souhrn změn v platbách daní pro rok 2022.

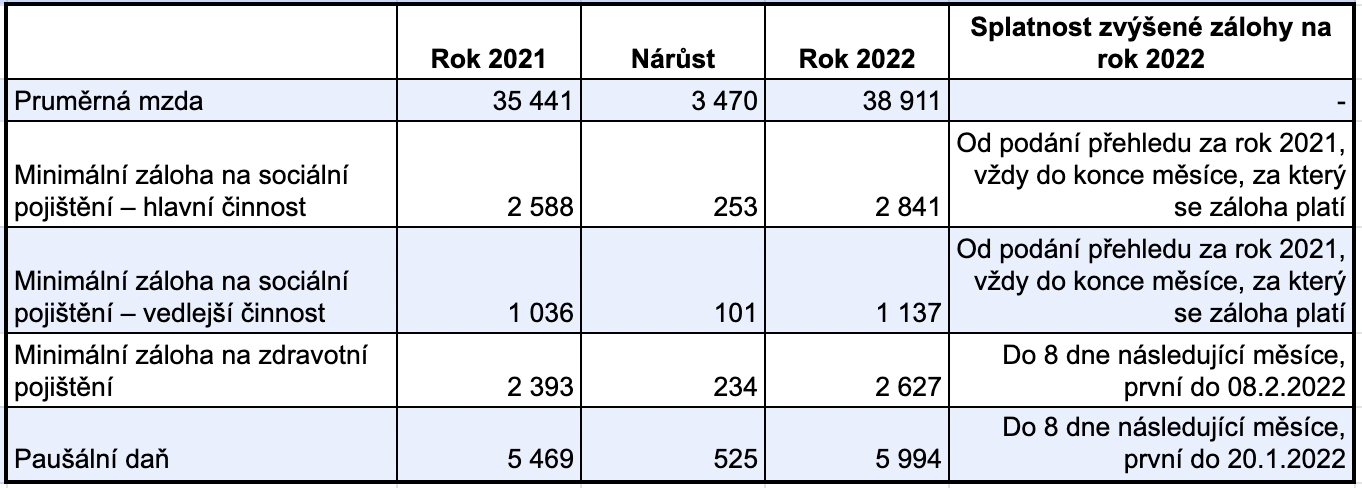

Rok 2022 s sebou přinese změny ve výši záloh a také paušální daně. Ve Sbírce zákonů již vyšlo nařízení vlády ze dne 27.9.2021 o výši všeobecného vyměřovacího základu, od kterého se jednotlivé zálohy a paušální daň budou odvíjet (v roce 2022 bude průměrná mzda 38.911 Kč zatímco letos je to 35.441).

Minimální záloha na sociální pojištění v roce 2022

Minimální záloha na sociální pojištění se oproti roku 2021 navýší o 253 Kč, z původních 2.588 Kč na 2.841 Kč. V případě, že se jedná o OSVČ, která vykonává svou činnost jako vedlejší, se výše minimální zálohy zvyšuje o 101 Kč, z částky 1.036 Kč na 1.137 Kč.

Zálohu na sociální pojištění je nutné uhradit do konce měsíce, za který je záloha splatná s tím, že první navýšená minimální záloha na rok 2022 je splatná až po podání přehledu za rok 2021.

Minimální záloha na zdravotní pojištění v roce 2022

Minimální záloha na zdravotní pojištění se oproti roku 2021 zvyšuje o 234 Kč, z původních 2.393 Kč na 2.627 Kč.

Zálohy na zdravotní pojištění jsou splatné do 8. dne následujícího měsíce. Novou zvýšenou zálohu je třeba platit od začátku nového roku, první splátka za leden 2022 by tedy měla být do 8.2.2022 připsána na příslušný účet.

Paušální daň v roce 2022

Poplatníkům, kteří jsou v paušálním režimu i v roce 2022, se celková výše zálohy zvyšuje na částku 5.994 Kč (nárůst oproti roku 2021 představuje částku 525 Kč). Tato částka sestává z minimálního zdravotního pojištění ve výši 2627,00 Kč, minimálního sociálního pojištění ve výši 3 267,00 Kč a daň z příjmu ve výši 100 Kč. V roce 2021 paušální daň činila 5.469 Kč.

Nová paušální daň je splatná od ledna 2022, a to do 20. dne v měsíci, za který se paušální daň platí (s výjimkou poplatníků, kteří vstupují do paušální daně). První zvýšenou paušální daň je tedy nutné zaplatit do 20.1.2022.

V případě, že poplatník vstoupil k 1.1.2021 popřípadě během roku 2021 do režimu paušální daně a chce v ní v roce 2022 dále pokračovat, nevznikají mu žádné oznamovací povinnosti.

V případě, že poplatník v režimu paušální daně není a chce do něj vstoupit od 01.01.2022, je třeba to oznámit finančnímu úřadu na předepsaném tiskopisu, a to do 10.1.2022.

V případě, že poplatník je v režimu paušální daně a chce z něj k 31.12.2021 vystoupit, je třeba to oznámit finančnímu úřadu do 10.1.2022.

Daně 2022: přehledná tabulka změn

Potřebujete se nás na něco zeptat?

Napište nám přes náš kontaktní formulář a my se vám brzy ozveme zpět.